На исходе 2010 г., когда настала пора подводить итоги двух последних, кризисных, лет, Илья Сидоров, официальный представитель компании Seelen в России и Украине, делится с читателями журнала «Кровли» своими размышлениями о проблемах истории развития и перспектив рынка минераловатной теплоизоляции.

На исходе 2010 г., когда настала пора подводить итоги двух последних, кризисных, лет, Илья Сидоров, официальный представитель компании Seelen в России и Украине, делится с читателями журнала «Кровли» своими размышлениями о проблемах истории развития и перспектив рынка минераловатной теплоизоляции.

Помните то время, когда появились сладкие батончики «Сникерс» и «Марс»? Где-то в начале 1990-х. Они тогда дорого стоили, будучи заурядным, в общем-то, шоколадом, но мы покупали их не только себе: не стыдно и в подарок было принести. Почему? И какое это отношение имеет к рынку минеральной ваты? Давайте ответим на этот вопрос в конце статьи.

Интересно, кто-нибудь из действующих теперь на рынке производителей или трейдеров теплоизоляционных материалов помнит о том, как тогда, в начале 1990-х, выглядела упаковка минеральной ваты? Сомневаюсь, потому что это было давно. А тот, кто помнит, скажет: выглядела упаковка плохо. Или никак. Коричневые плиты, завернутые в бумагу или, в лучшем случае, в прозрачный целлофан. Почему-то в советское время любили эту простую упаковку: заворачивание в бумагу. И колбасу в магазине так продавали.

В советское время предприятия по производству минеральной ваты строили по географическому принципу, чтобы в каждом регионе был свой завод, и это был здравый подход. При этом оборудование ставили разное. Кому как повезет. Кому везло, ставили импортное. Остальным — экспериментальные образцы передовой научной машиностроительной мысли. Не то чтобы я не патриот, но машиностроение как-то не самая сильная наша отрасль.

В советское время предприятия по производству минеральной ваты строили по географическому принципу, чтобы в каждом регионе был свой завод, и это был здравый подход. При этом оборудование ставили разное. Кому как повезет. Кому везло, ставили импортное. Остальным — экспериментальные образцы передовой научной машиностроительной мысли. Не то чтобы я не патриот, но машиностроение как-то не самая сильная наша отрасль.

В начале 2000-х на рынке обострилось классовое неравенство производителей минеральной ваты. Появились новые хорошо упакованные, дорогие и дорожающие, но последовательно признаваемые всеми группами потребителей производители. Находились скептики и релятивисты, которые утверждали, что, якобы, новая, дорогая вата — это на самом деле старая, которая раньше была в 2-3 раза дешевле, ее только упаковали по-другому. И вот бы тогда этим людям, среди которых было много производителей, посмотреть реальности в глаза, а не тянуть прошлое вперед. Потому что они сами остались в прошлом.

Будете спорить? Тогда скажите мне, где сейчас эти 50 советских заводов минеральной ваты? Кого из них мы видим на рынке? Есть две крупные федеральные компании, одна из них — уважаемая международная, вторая — успешно занимается и гидроизоляцией, и экструдированным пенополистиролом. Но есть и крепкие региональные производители, их не более десяти. Я перечислю всех одним списком:ROCKWOOL, «Технониколь», «Изовол», «Изорок», «Изомин», «Евроизол», «Евротизол», «Лайнрок», где-то в терниях «M&A» заплутал «Термостепс», не хватило сил для старт-апа «МТС», на подходе «Асбест» и «Агидель».

Все действующие производители — это компании с новым или радикально модернизированным оборудованием. Конечно, ROCKWOOL стоит особняком, просто потому, что это профильный оператор, мировой лидер. ROCKWOOL как раз и стал в 1999 г. катализатором классового расслоения на рынке и фактически создал новый рынок качественно упакованной ваты, который поглотил и заместил рынок безликих «П-50» и «П-125». А те, кто не модернизировался, не поменял оборудование, остались в прошлом.

Уникальность нашей российской ситуации на рынке состоит в большом количестве непрофильных операторов, т.е. тех, кто стал производителем минеральной ваты как бы случайно. Осторожно, шагом, а потом галопом понеслись инвесторы в дебри хаотично ориентированного минераловатного бизнеса. Казалось, что это сложно, что секретов хорошего качества больше, чем нужно денег на линию. Потом выяснилось, что, покупая линию, можно рассчитывать на стартовый пусконаладочный ноу-хау. Словенские, итальянские, чешские комплектные стандартные линии неожиданно для производителей оборудования, привыкших работать по спецзаказам крупных европейских игроков, стали востребованы в России. Дальше я буду называть словенские, чешские, итальянские линии мощностью 30 тыс. т в год — стандартными комплектными линиями.

В период 2004-2007 гг. на рынке все было хорошо, наблюдался значительный рост потребления минеральной ваты. Рост мощностей существенно отставал, и это привлекало все новых инвесторов. Рынок тогда развивался динамично, рентабельность росла. Цены на теплоизоляцию росли с большим опережением не только розничной, но и средней оптовой инфляции.

По сути, это был первый этап жизни для многих «новых» производителей минеральной ваты. Сейчас модно ностальгировать, я тоже немного прогуляюсь по тому времени.

- Рынок был дефицитным. Спрос существенно превышал предложение на минеральную вату, экструдированный пенополистирол. В некоторых отраслях началась инвестиционная гонка, в этот бизнес, как уже говорилось выше, ринулись как профильные, так и непрофильные инвесторы.

- Рынок рос, и это создавало иллюзию роста для многих компаний. Компании росли вместе с рынком. Но благоприятный, растущий, дефицитный рынок расслаблял, позволял забыть о развитии потенциала компании.

Хотел бы обратить внимание читателей на то, что многие замеченные мною явления в отдельных компаниях, я намеренно обобщаю, чтобы создать целостную картину. Итак, производители упустили возможность сформировать себе конкурентное преимущество на перспективу:

- Система сбыта — это двигатель роста любого бизнеса. В рассматриваемое время система сбыта многих компаний сводилась к отгрузке продукции и выписке доверенностей на получения товара другим трейдерам. Активной работы с конечным потребителем не было.

- Создание спроса. Работа по созданию спроса не велась. Зачем, если все продавалось? Но результат от такой работы в виде спроса именно на ваши материалы, услуги и системы оказался бы очень кстати, когда дефицит закончился.

- Издержки переключения на другую продукцию. Что стоит для клиента переключится с одного вида продукции на другую? Ничего. Но и этот фактор роста не использовался.

- Имидж и торговая марка. Производители мало заботились о том, как улучшить восприятие компании на рынке, как укрепить свой бренд.

- Власть (зависимость) над (от) партнерами (партнеров). Производители не могли обеспечить полную зависимость трейдеров, потому что им не хватало ресурсов. На практике часто преимущество получали самые сговорчивые и наименее профессиональные трейдеры, тем самым общий сбытовой потенциал производителя и трейдера снижался.

- Персонал. Эффективный цикл мотивации персонала сбытового подразделения (успех — высокое вознаграждение — мотивация — закрепление на достигнутых рубежах — новый успех) способен быстро трансформироваться в систему «низкие продажи — низкие бонусы — потеря мотивации — бегство лучших сотрудников — дальнейшее сокращение продаж». Что и произошло со многими, когда рынок перестал быть дефицитным.

- Знание клиентуры. Здесь заложена ключевая проблема. Многие не знали, как продается продукция, и даже куда она продается и кем покупается. На быстро меняющемся рынке рост продаж значит меньше, чем клиентская база. Производители, конечно, знали объем своих продаж. Но знали ли они размеры своей клиентской базы? Если кто-то полагал, что клиентская база сама по себе станет движущей силой роста за счет повторных покупок «лояльных» потребителей, то были ли данные, сколько повторных покупок совершается в действительности? Велся ли раздельный анализ поведения и потребностей «лояльных» потребителей, «новичков» и тех, кто пришел от конкурентов?

- Эффект накопления опыта. Весь опыт тех лет состоит в том, что нужно больше продавать. Но за счет чего? Ведь знания, полученные от потребителей, для совершенствования существующих видов продукции и услуг или для разработки новых вообще не использовались.

- Способность к воспроизводству. Практически во всех видах бизнеса способность компании воспроизвести то, что она уже сделала, является одним из ключевых стимулов роста. Это позволяет выходить на новые региональные рынки и незнакомые рыночные сегменты. В то время способность к воспроизводству многих компаний снижалась вследствие панического страха перед нехваткой ресурсов.

- Способность к продвижению — все это не было бы так печально, если бы компании при этом не потеряли жизненно необходимой способности к продвижению новой продукции.

Кризис, начавшийся в 2008 г., для многих производителей стал «холодным душем». Год 2010-й вернул позитивные настроения в ряды производителей минеральной ваты. Вновь возник дефицит. Снова продается продукция. Цены растут. Но стоит ли расслабляться?

Сейчас важно сделать правильные выводы, посмотреть назад, понять, что не было сделано, посмотреть вперед и грамотно использовать те ресурсы, которые появились благодаря увеличению продаж и росту цен в 2010 г. Да, на сегодняшний день те стандартные комплектные линии, которые установлены на заводах «новых» производителей, можно назвать современными и отвечающими требованиям сегодняшнего рынка. А завтрашнего? Как долго продлится относительное технологическое равенство на рынке и не происходит ли уже сейчас новое «классовое» расслоение, когда крупные игроки непрерывно продолжают инвестировать в развитие и модернизацию производственных линий, а остальные довольствуются установленным «комплектом».

1) Первый очень емкий сегмент, который относительно стабилен и есть во всех регионах — сегмент легкой минеральной ваты («лайт»). Местные региональные производители зачастую его недооценивают, используя следующие аргументы:

А) «Это рынок стекловаты»;

Б) «Поставки легкой изоляции безлики»;

В) «Продавать легкую изоляцию менее престижно, чем специализированные материалы для фасадов или кровельных систем, поскольку это ширпотреб».

Могу ответить на это таким образом:

А) Легкие минераловатные плиты давно нашли своего потребителя и заняли определенную часть рынка.

Б) Поставки легкой изоляции безлики, если вы не видите лиц. Точно так же, как безлики поставки материалов для утепления крыш или фасадов, если вы не знаете, куда они поставляется. Надо знать и понимать канал сбыта, надо изучать потребителей, тогда и лица увидите.

В) Если вы сможете стабильно продавать большие объемы данной продукции и добьетесь высокой рентабельности, то измените свое мнение о престижности. «Лайт» — это самая рентабельная продукция. Если в компании это не так, значит, время проводить технический и маркетинговый аудит. Почему «лайтом» надо плотно заниматься именно местным региональным производителям?

Это локальная продукция, потому что:

• легкий утеплитель обладает низким весом при значительном объеме, и при транспортировке на большие расстояния продукция становится неконкурентоспособной по сравнению с местной;

• поставки легкого утеплителя должны быть оперативными и бесперебойными, так как точки продаж простаивать не должны (остальная продукция поставляется по графикам поставки, заранее согласованным и более-менее предсказуемым, а поставки «лайта» могут быть непредсказуемыми). Оперативность и бесперебойность поставок легче обеспечить, находясь в непосредственной близости к местам продаж, т.е. на местном рынке.

Основная проблема сегодня в том, что производство легкого материала на стандартных комплектных линиях не может обеспечить доминирование на местном потребительском рынке. Причина заключается в том, что на этих производственных линиях очень слабый «холодный конец» или, чтобы не пугать тех, кто не знаком с такой терминологией, – слабый «упаковочный узел».

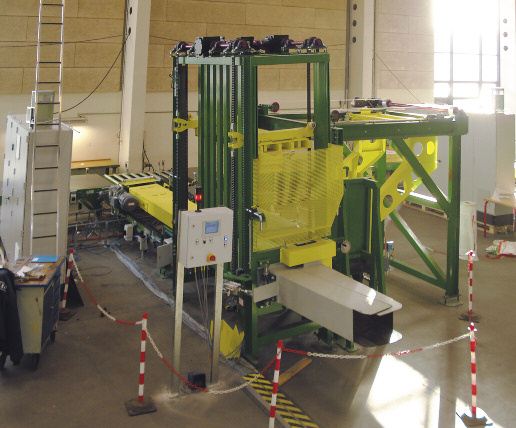

Во-первых, упаковочный агрегат работает медленно. При производстве легкого утеплителя линию приходится притормаживать, что ведет к увеличению себестоимости продукции. Парадокс, но факт: на многих стандартных линиях «новых» производителей легкий утеплитель считается наименее рентабельным, хотя должно быть наоборот. Во всем мире марка «лайт» — это самая прибыльная позиция. Вывод один — нужно менять «холодный конец», упаковочный узел, на более быстрый, более эффективный. К примеру, упаковочный узел, который по умолчанию ставился в комплекте стандартной линии, обладает производительностью 4-6 упаковок в минуту. Упаковочная машина датской компании Seelen, установленная на заводах всех ведущих производителей мира, упаковывает 10 пачек в минуту.

Во-вторых, упаковка «лайта» должна быть более надежная и прочная. Ни одна другая продукция как «лайт» не подвергается такому количеству механической и ручной погрузки- выгрузки до того, как попадет к конечному потребителю. Идеальным и наиболее защищенным вариантом является упаковка пачки с шести сторон, т.е. когда торцы также наглухо закрыты пленкой. В народе такой вид упаковки прозвали «сникерсом». И это важный знак, потому что это говорит о привлекательности такого рода упаковки, а упаковка «лайта» должна быть привлекательной.

В-третьих, упаковка должна быть привлекательной, так как в отличие от остального ассортимента «лайт» продается на потребительском рынке частному покупателю, а тут без «сникерса» никак не обойдешься.

«Сникерс» из минеральной ваты

Машина SELEEN для упаковки с шести сторон стоит недешево, по крайней мере так может показаться на первый взгляд. Но если вы грамотно выстраивает свой маркетинг и используете новые производственные возможности, то машина окупается продажей 35-40 тыс. м3 легкой минеральной ваты. Если на предприятии стоит стандартная линия мощностью 30 тыс. т в год, а «лайт» в общем выпуске занимает 10-15% (что очень мало, нормальная доля легкой минваты — 25-30%), то это 90-150 тыс. м3. Получается, что при грамотном комплексном подходе, когда производственная модернизация сопровождается активными действиями отдела продаж, «сникерс»-упаковку можно окупить за 3-4 месяца. И здесь мы не учитываем то, что такая машина позволяет снизить себестоимость производства легкой минеральной ваты и то, что региональный производитель, предлагающий качественный, хорошо упакованный материал, способен существенно увеличить объемы выпуска данной продукции.

Стоит сказать немного о компрессии, т.е. об упаковочных машинах со сжатием. Стопка плит попадает в так называемый компрессионный туннель, где она сжимается ленточными конвейерами до достижения заданной степени сжатия, затем упаковывается в пленку с шести сторон. Теоретически максимально возможная степень сжатия «лайта» (35 кг/м3) — 70%. Но делать этого не стоит. Вопрос в том, сможет ли ваша продукция, сжатая на 70%, восстановить форму после распаковки? Конечно, сжатие продукции дает большой экономический эффект за счет оптимизации логистических затрат, экономии на транспортировке и хранении. Но важно правильно оценить возможную степень сжатия именно конкретной марки продукции, и здесь важны процессы в «горячей» части линии: волокно, связующее и пр. На практике степень сжатия «лайта» колеблется от 5 до 30%.

Стоит сказать немного о компрессии, т.е. об упаковочных машинах со сжатием. Стопка плит попадает в так называемый компрессионный туннель, где она сжимается ленточными конвейерами до достижения заданной степени сжатия, затем упаковывается в пленку с шести сторон. Теоретически максимально возможная степень сжатия «лайта» (35 кг/м3) — 70%. Но делать этого не стоит. Вопрос в том, сможет ли ваша продукция, сжатая на 70%, восстановить форму после распаковки? Конечно, сжатие продукции дает большой экономический эффект за счет оптимизации логистических затрат, экономии на транспортировке и хранении. Но важно правильно оценить возможную степень сжатия именно конкретной марки продукции, и здесь важны процессы в «горячей» части линии: волокно, связующее и пр. На практике степень сжатия «лайта» колеблется от 5 до 30%.

2) Второй сегмент, в котором местному производителю нужно «наращивать мышцы», — крупноформатные жесткие плиты, используемые для производства сэндвич-панелей и утепления плоской кровли. Российский рынок уникален большим количеством производителей сэндвич-панелей. Этот сегмент рос очень быстро в первом десятилетии XXI в., в результате мы имеем 150 площадок, на которых производятся сэндвич-панели. Ежегодная потребность этих производителей в минеральной вате, по оценкам экспертов, составляет 2-2,5 млн м3. Это впечатляет. Специфика производства панелей диктует потребность в большом формате минераловатной плиты. Собственно производители панелей никогда не покупали плиту стандартных размеров 1000х600 мм, всегда старались заказывать удобные им размеры. Теоретически любой производитель минеральной ваты может резать ковер на плиты больших форматов. Вопрос только в том, как их снимать с линии и как упаковывать. Для этого существует укладчик, который может работать с плитами максимального размера 3000х2000 мм, а это уже совсем другая история и экономика. Минус в том, что паллеты с плитами такого формата далеко не повезешь, потому что загрузка фуры получается не полная. Но для кого-то это минус, а для местных производителей — конкурентное преимущество. Им далеко везти не надо, а производитель сэндвич-панелей получает продукт оптимального размера.

Аналогичная ситуация с кровельной плитой, поскольку нужны плиты большого формата, чтобы экономить крепеж и добиваться большей скорости производства работ. И все это под силу местным производителям.

Такие вот мысли появились у меня на закате сезона 2010 г. В заключение хочу пожелать всем производителям минеральной ваты успехов в бизнесе и хорошего рынка в 2011 г.

P.S. Да, я обещал объяснить, почему я вспомнил про «Сникерс» в начале заметки, но, полагаю, вы и сами все поняли. Илья Сидоров, эксперт рынка минераловатрой продукции

Компании и стратегии

Какие уроки ваша компания извлекла из кризиса? Как кризис повлиял на стратегию ее развития?

Роман Колесников, директор по продажам направления «Каменная вата» Корпорации «ТехноНИКОЛЬ»

Кризис заставил застройщиков тщательнее считать деньги и искать более экономичные решения, обратил их внимание на современные материалы и эффективные технологии. Твердая позиция на уровне Правительства России в вопросе использования энергосберегающих технологий и инновационных разработок, также становится все более весомой при выборе материалов для строительства. В период кризиса, нам как производителям теплоизоляционных материалов, также стало очевидно, что для выпуска энергоэффективных материалов недостаточно закупать дорогое и современное оборудование. Надо как минимум одновременно, а еще лучше — сперва — улучшать процессы организации и управления производством. На всех своих заводах Корпорация «ТехноНИКОЛЬ» сфокусировалась на оптимизации бизнес-процессов с максимальной ориентацией на рынок и с учетом мотивации каждого работника. Тем самым нам удалось минимизировать затраты, сократить сроки по созданию новых видов продукции, гарантировать своевременные поставки качественной продукции заказчикам по максимально приемлемой для них стоимости.

Кризис заставил застройщиков тщательнее считать деньги и искать более экономичные решения, обратил их внимание на современные материалы и эффективные технологии. Твердая позиция на уровне Правительства России в вопросе использования энергосберегающих технологий и инновационных разработок, также становится все более весомой при выборе материалов для строительства. В период кризиса, нам как производителям теплоизоляционных материалов, также стало очевидно, что для выпуска энергоэффективных материалов недостаточно закупать дорогое и современное оборудование. Надо как минимум одновременно, а еще лучше — сперва — улучшать процессы организации и управления производством. На всех своих заводах Корпорация «ТехноНИКОЛЬ» сфокусировалась на оптимизации бизнес-процессов с максимальной ориентацией на рынок и с учетом мотивации каждого работника. Тем самым нам удалось минимизировать затраты, сократить сроки по созданию новых видов продукции, гарантировать своевременные поставки качественной продукции заказчикам по максимально приемлемой для них стоимости.

Иван Валеев, начальник коммерческого отдела компании «Евроизол»

Кризис научил нас более эффективной работе — сокращению издержек, более тесной работе с клиентами. Он выявил добросовестных поставщиков и надёжных покупателей, укрепил партнерские отношения. В это время мы ещё раз убедились в том, что первоочерёдное значение имеет своевременная модернизация производства и освоение специальных продуктов.

Максим Тарасов, директор по продажам компании «ROCKWOOL СНГ»

Кризис существенно повлиял на строительную отрасль в целом: большинство проектов были заморожены, строительство приостановлено. Компания ROCKWOOL благодаря долгосрочной стратегии развития, а также устойчивому финансовому положению на рынке, воспользовалась этим периодом и заложила прочный фундамент для дальнейшего роста на российском рынке. Так, в августе 2010 г. компания приобрела и с успехом запустила третий по счету завод по производству каменной ваты ROCKWOOL в России в городе Троицк (Челябинская область). Также в особой экономической зоне «Алабуга» начата активная фаза строительства четвертого завода ROCKWOOL в России, который планируется запустить в первом квартале 2012 г. Строительный рынок восстанавливается, и спрос на теплоизоляционные материалы растет. В кризис конкуренция усилилась, но заводы компании ROCKWOOL работали 24 часа в сутки 7 дней в неделю, а сейчас нам приходится дополнительно импортировать продукцию с европейских фабрик, чтобы удовлетворить заказы клиентов.

Олег Макаров, коммерческий директор компании «Сен-Гобен Изовер»

В условиях кризиса рынок стал чутко реагировать на малейшие изменения спроса. Сектор теплоизоляционной продукции — не исключение. Производители теплоизоляции, чтобы сохранить свои позиции, научились быстро отвечать на требования потребителей. Во время кризиса на рынке вырос спрос на качественные, безопасные и долговечные материалы. Также на рынке неуклонно растет спрос на энергоэффективную продукцию. Это связано и с принятием закона «Об энергосбережении и повышении энергетической эффективности», благодаря которому задачи повышения энергоэффективности приобрели государственное значение, и со стремлением экономить на оплате коммунальных услуг. Поэтому наша компания активно развивает направление энергоэффективности в строительстве. Сегодня «Сен-Гобен Изовер» предлагает на российском рынке не только энергоэффективную теплоизоляционную продукцию, но и технологию строительства «пассивных» домов — «Мультикомфортный дом ISOVER». Энергопотребление в таких зданиях не превышает 15 кВт/ч на м2 в год. Для сравнения — в современной новостройке расход тепловой энергии составляет 150 кВт/ч на м2.

Ваши оценки изменений на рынке минваты за кризисные годы? Есть ли у специалистов компании статистические данные, насколько изменился рынок минваты за кризисный период?

Роман Колесников, директор по продажам направления «Каменная вата» Корпорации «ТехноНИКОЛЬ»

Влияние кризиса мы заметно ощущали в конце 2008 и 2009 г., и прежде всего это касалось поставок материалов на новое строительство, ведь часть объектов была заморожена или перенесена на более поздний срок. Был существенный спад и в секторе частного и малоэтажного строительства. Сейчас, по нашим оценкам, к 2010 г. рынок восстановился после кризиса практически в полном объеме и мы ожидаем в 2011 г. заметный рост спроса на теплоизоляцию.

Иван Валеев, начальник коммерческого отдела компании «Евроизол»

Специально сбором данных наша компания не занималась. Косвенно мы можем судить об уменьшения рынка минваты в 2008-2009 гг. по отношению к предыдущим, «дефицитным», годам. Но это картина неполная в связи с тем, что мы не имеем возможности учитывать роль сокращения импорта в годы кризиса.

Олег Макаров, коммерческий директор компании «Сен-Гобен Изовер»

Как и остальные рынки стройматериалов, рынок тепло- и звукоизоляции испытал заметное снижение объемов в 2009 г.: по разным оценкам, он уменьшился на 25-30%. Это было вызвано замораживанием строительства большинства объектов, как в коммерческом и промышленном (в большей степени), так и в жилищном строительстве (в меньшей степени). Несмотря на существенное падение объемов продаж, все основные производители в целом сохранили свои позиции, поскольку смогли адаптироваться к существующей экономической ситуации. К середине 2010 г. кризисные явления в отрасли подошли к концу, и мы наблюдаем рост объемов производства и продаж.

Максим Тарасов, директор по продажам компании «ROCKWOOL СНГ»

По прогнозам, которые существуют на сегодняшний момент на 2010 г., рынок минераловатной продукции в целом вырос в среднем на 15%. Этот рынок растет быстрее, чем строительный рынок по существующим данным. При этом сегмент качественной, безопасной и хорошо зарекомендовавшей себя на рынке теплоизоляции растет заметно быстрее других сегментов. Это связано с тем, что многие проекты во время кризиса были заморожены, а в этом году начали потихоньку восстанавливаться и финансироваться, как раз на стадии отделки, утепления. Инвесторы под влиянием волны интереса к энергосбережению, стараются уделять внимание вопросам снижения энергопотребления своих проектов. Такой интерес возрастает не только у инвесторов, но и у частных застройщиков, которые заинтересованы в экономии личных средств на отоплении и кондиционировании. Также важным аспектом при выборе материалов является безопасность — гигиеническая и пожарная. Ваши оценки: какие тенденции ожидают рынок минераловатной теплоизоляции в ближайшие годы?

Роман Колесников, директор по продажам направления «Каменная вата» Корпорации «ТехноНИКОЛЬ»

На мой взгляд, ожидается тенденция к росту в среднем на 15% по отношению к предыдущему году. При сохранении положительной динамики развития, можно ожидать, что через 2-3 года темпы развития рынка возвратятся к докризисному уровню.

Иван Валеев, начальник коммерческого отдела компании «Евроизол»

Рынок минеральной ваты будет развиваться вместе со строительным рынком в целом. Учитывая то, что теплоизоляция на основе базальта не уступает своe место другим утеплителям, а где-то даже увеличивает свою долю, то рынок целиком и полностью будет зависеть от общего экономического состояния страны. В этом году значимую поддержку строительному рынку оказала федеральная программа поддержки ЖКК и сельскохозяйственного сектора страны.

Олег Макаров, коммерческий директор компании «Сен-Гобен Изовер»

Начавшиеся в 2010 г. положительные тенденции на рынке теплоизоляционных материалов продолжатся и в следующем году. По нашим оценкам, темпы роста составят около 8%. При этом востребованными останутся только качественные материалы. В долгосрочной перспективе мы также ожидаем позитивной динамики. Этому будут способствовать такие события, как Олимпиада в Сочи и чемпионат мира по футболу, к проведению которых ведется активное строительство спортивных объектов. Кроме того, продолжится реализация федеральных жилищных программ, будут вкладываться средства в строительство нового жилья и реконструкцию старого. Это, безусловно, будет стимулировать развитие отрасли и рост рынка строительных материалов.