Редакция журнала «Кровли» провела выборочный опрос ряда производителей и поставщиков кровельной меди с целью выявить основные тенденции в развитии данного сегмента отрасли. Столь амбициозная задача была сформулирована нами не случайно: до 2008 г., когда грянул кризис, рынок кровельной меди был одним из самых быстрорастущих в классе элитных материалов. Менее чем за 20 лет медь, около столетия практически не использовавшаяся для кровельных работ, стала очень модной и востребованной у состоятельных людей.

Редакция журнала «Кровли» провела выборочный опрос ряда производителей и поставщиков кровельной меди с целью выявить основные тенденции в развитии данного сегмента отрасли. Столь амбициозная задача была сформулирована нами не случайно: до 2008 г., когда грянул кризис, рынок кровельной меди был одним из самых быстрорастущих в классе элитных материалов. Менее чем за 20 лет медь, около столетия практически не использовавшаяся для кровельных работ, стала очень модной и востребованной у состоятельных людей.

РЫНОК

Как кризис сказался на объемах потребления кровельной меди в России? В Европе?

Все участники опроса единодушно отметили сокращение объемов потребления кровельной меди.

Р. ПАНИКРАТОВ. Падение объемов продаж — это фактор осторожности. Приостановлены проекты капитального строительства и реконструкции. Пересмотрены сметы и графики финансирования. Европейский покупатель более профессионален — его выбор меди в качестве кровельного материала обоснован не только амбициями и вкусовыми предпочтениями заказчика, но и взвешенной прагматичностью, архитектурными требованиями проекта. Поэтому потребление кровельной меди на европейском рынке не снизилось почти вдвое, как у нас. Россия же — страна крайностей: «Или дом 1000 м2 из карельской березы под медной крышей, или вообще сейчас ничего строить не хочу».

В. ВАНЦОВИЧ. Если в 2009 г. кризис на рынке кровельной меди оказался мало заметным, то в 2010 г. он, с опозданием, дал о себе знать. Если в 2009 г. проекты еще достраивались, то в 2010 г. число проектов и спрос на кровельную медь заметно снизились.

А. МУЛЬТАТУЛИ. Я отвечу по России. Кризис, конечно же, сказался. Самый большой объем продаж меди и медных сплавов марки TECU приходится на 2008 г.: примерно 760 т (из них около 150 т — спецпродукция, самые дорогостоящие материалы). В 2009 г. было поставлено 540 т (из них 130 т — спецпроцукция). Таким образом, спад составил примерно 30%, однако он практически не коснулся материалов элит-класса.

Участники опроса

• Ванцович Виктор, представитель компании SOFIA MED в России.

• Жигалина Наталья, менеджер по маркетингу компании LUVATA.

• Киричек Александр, заместитель директора по стратегическому развитию «РосЦветМет».

• Ларионов Игорь, коммерческий директор ГК «Альянс».

• Мультатули Андрей, представитель компании KME в России.

• Кислов Андрей, начальник бюро продаж Гайского завода по обработке цветных металлов (ГЗОЦМ).

• Паникратов Роман, директор московского филиала УГМК-ОЦМ.

• Солнцев Андрей, генеральный директор компании Dr.Schiefer.

В опросе отказались участвовать представители фирм-производителей VBS (Valjaonica Bakra Sevojno A.D.) и МКМ.

Компании, представленные на российском рынке кровельной меди:

Гайский завод по обработке цветных металлов, ГЗОЦМ (Россия);

УГМК-ОЦМ, управляющая компания Кировского завода по обработке цветных металлов, КЗОЦМ (Россия);

KME (Германия);

LUVATA (Финляндия);

SOFIA MED (Болгария), входит в состав группы компаний HALCOR S.A.;

VBS (Valjaonica Bakra Sevojno A.D.) (Сербия);

МКМ (Германия).

А. КИСЛОВ. По европейскому рынку информации нет. Если судить о потреблении кровельной меди по спросу на нашу продукцию, то за период с января по июль 2009 г. производство кровельной меди снизилось примерно на 40%, а с августа по октябрь того же года возросло до уровня 2008 г.

А. КИСЛОВ. По европейскому рынку информации нет. Если судить о потреблении кровельной меди по спросу на нашу продукцию, то за период с января по июль 2009 г. производство кровельной меди снизилось примерно на 40%, а с августа по октябрь того же года возросло до уровня 2008 г.

А. КИРИЧЕК. Если началом экономического кризиса считать осень 2008 г., то, по данным нашего маркетингового подразделения, существенных изменений в объемах поставки кровельной меди на внутренний рынок России, в этот период времени, практически нет.

Исходя из нашего анализа и данных по таможне, совокупная реализация кровельной меди в РФ в период с 2008-го по 2010 г. (январь-июль) выглядит следующим образом:

• 2008 г. – 2500 т (в том числе 1800 т российского производства и 700 т импорта);

• 2009 г. – 2400 т (в равных долях по 1200 т);

• 2010 год (январь-июль) – 1350 т (700 т российского производства и 650 т импорта).

Планируемые объемы продаж за полный год: 2400 т, в том числе российского производства 1300 т и 1100 т импорта. Объемы продаж в Европе оценить гораздо сложнее. В докризисный 2007 г. в странах ЕС было произведено около 7500 т кровельной меди. Однако за последние два года конъюнктура производителей изменилась. Существенно снизились объемы производства в Польше, Германии, Финляндии, что частично компенсировалось ростом производства данной номенклатуры в Сербии и Болгарии. В 2008–2009 гг. емкость европейского рынка была около 5000 т кровельной меди в год. При этом полностью отсутствовал экспорт данной продукции из России.

И. ЛАРИОНОВ. Объемы потребления кровельной меди в 2009 г. и в России, и в Европе снизились примерно на 30%.

А. СОЛНЦЕВ. Если до кризиса объемы продаваемой кровельной меди ежегодно росли, то с 2008 г. этот рост прекратился. Около двух лет он оставался примерно на одном уровне (а где-то даже снижался) и лишь сейчас начинает потихоньку расти.

Роман Паникратов, директор московского филиала УГМК-ОЦМ

Говоря об объемах рынка кровельной меди, необходимо учитывать поставки ленты для производства водосточных систем. К общему российскому среднемесячному объему потребления это добавляет еще около 25 т.

Наблюдается ли снижение объемов потребления кровельной меди в 2010 г. по отношению к 2009 г.? Если да, то насколько?

А. КИСЛОВ. Объемы потребления в 2010 г. ниже показателей 2009 г. примерно на 8%.

А. КИСЛОВ. Объемы потребления в 2010 г. ниже показателей 2009 г. примерно на 8%.

А. МУЛЬТАТУЛИ. Пока тяжело ответить, идем по графику 2009 г.

Р. ПАНИКРАТОВ. В 2009 г. кризис пугал «обильным цветением», в 2010-м пожинаем плоды. Объекты, которые заканчивали в 2009 г., так или иначе, достроили. А вот новых проектов «родилось» значительно меньше. Большинство экспертов кровельного рынка прогнозировали восстановление объемов потребления меди в 2010 г. до уровня 2008 г., однако этого не случилось. Более того, первые шесть месяцев показали снижение продаж кровельной меди около 20% от 2009 г. Сегодня превалирует мнение об отложенном спросе, который «выстрелит» в последнем квартале. По итогам 2010 г. я ожидаю увеличение продаж кровельной меди, но не более, чем на 15% по отношению к 2009 г.

В. ВАНЦОВИЧ. В 2009 г., с нашей точки зрения, объемы остались на уровне 2008 г. В текущем году объемы, к сожалению, сократились более чем на 30%! Надеемся наверстать упущенное в последнем квартале этого года.

А. КИРИЧЕК. Исходя из вышеизложенного, колебания в объемах потребления кровельной меди в РФ менее 5%, что характеризует спрос как стабильный. В отсутствии кризиса ежегодный рост в 2008-2010 гг. по этой позиции составлял бы не менее 15% в год.

И. ЛАРИОНОВ. В 2010 г. наблюдается закономерное снижение потребления по отношению к 2009 г. Дело в том, что в 2009 г. накрывали медными кровлями большое количество докризисных проектов, а в 2010 г. таких проектов существенно поубавилось, так как в 2009 г. рынок проектов сократился примерно на 50%.

Н. ЖИГАЛИНА. По нашим оценкам, уровень примерно одинаковый.

А. СОЛНЦЕВ. Объемы потребления меди в 2010 г. сохраняются примерно на уровне 2009 г. Однако предполагаю, что по итогам 2010 г. объемы продаж превысят прошлогодние.

Ваши оценки объемов потребления российским строительным рынком кровельной меди в 2010 г. (в среднем, т месяц, т/год)?

А. МУЛЬТАТУЛИ. Мы оцениваем весь рынок примерно в 2000 т в год.

В. ВАНЦОВИЧ. 2500-2500 т в год.

Р. ПАНИКРАТОВ. Потребность значительно превышает фактические продажи. Однако профицит предложения не способствует стимулированию рынка. Думаю, средние цифры – 105-115 т рулонной меди в месяц или около 1200-1400 т, ожидаемые в 2010 г. При условии, что «отложенный спрос» – не только страстные мечты продавцов.

А. КИСЛОВ. В среднем 250 т в месяц, соответственно около 3000 т в год.

А. СОЛНЦЕВ. Около 3000-4000 т в год.

И. ЛАРИОНОВ. 1500-2000 т в год.

Ваши прогнозы на развитие рынка кровельной меди в ближайшие годы. Стоит ли ожидать его рост или падение? Почему? Если ожидается рост, то за счет каких ресурсов?

А. МУЛЬТАТУЛИ. Это зависит от макроэкономической ситуации в стране. Причин для роста пока не видно, но и резкое падение не грозит.

Р. ПАНИКРАТОВ. При стоимости нефти 70-90 долларов за баррель мы вернемся к объемам 2008 г. При этом планку продаж в 2500 т в год преодолеть не удастся. Слишком прогрессирует предложение альтернативных кровельных материалов. Массовая доля меди в продажах кровельных материалов расти не будет.

А. КИРИЧЕК. Российский строительный рынок наверстает упущенный тренд роста объемов потребления кровельной меди. Мы прогнозируем 10-15% ежегодного роста потребления в ближайшие три года. Оптимизм придает тот факт, что при более чем существенной приостановке в период кризиса частного, корпоративного, культового (православные храмы, мусульманские мечети) строительства, объем потребления кровельной меди практически не снизился. Кроме того, формируется отложенный спрос на этот материал, который будет реализован в ближайшие три года. На строительном рынке РФ все больше кровельных компаний, которые пропагандируют, продвигают кровельную медь, так как на ее монтаже можно получить большую маржу, и она идеальна в работе.

А. СОЛНЦЕВ. Падения точно не будет. Рост возможен в виду роста числа представленных на рынке торговых марок и количества продавцов. Падение возможно только в случае серьезного роста цен на медь на бирже металлов. Тогда клиент будет делать выбор в пользу других, более экономичных решений. Сегмент медных кровель будет расти, и с 2011 г. начнет наращивать объемы на 10-15% в год.

И. ЛАРИОНОВ. Рынок кровельной меди в ближайшие год-два будет переживать стагнацию (+10% в год), далее должно произойти оживление, в первую очередь – за счет регионов. Рынок медных кровель имеет огромный потенциал дальнейшего развития — важно грамотно раскрыть этот потенциал.

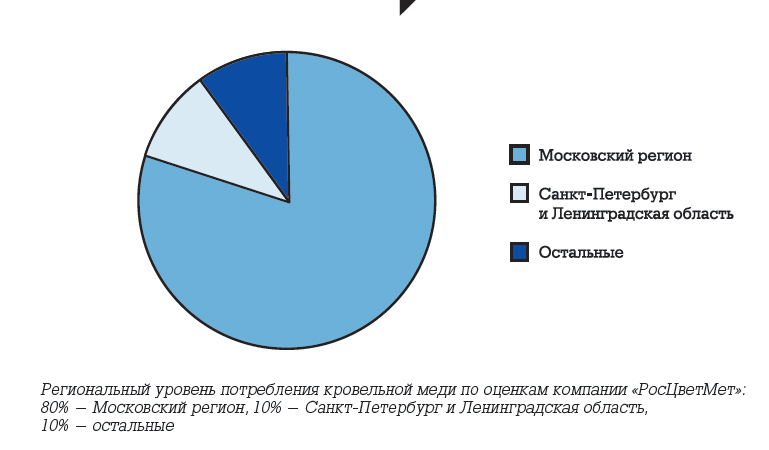

В каких регионах страны отмечается наибольший спрос на кровельную медь?

В каких регионах страны отмечается наибольший спрос на кровельную медь?

Все участники опроса отметили в качестве основных потребителей Москву, Санкт-Петербург и прилегающие к этим мегаполисам области – Московскую и Ленинградскую. По мнению Р. Паникратова и А. Киричека, тенденции к изменению данного положения не видно, в ближайшее десятилетие значительной корректировки вряд ли стоит ожидать.

Какие регионы нашей страны вы считаете перспективными рынками?

Большинство участников опроса назвали в качестве перспективных для развития рынка кровельной меди Южный и Приволжский федеральные округа (первый — в связи с олимпийскими стройками, а ко второму относится Республика Татарстан — один из лидеров строительной отрасли РФ). Как отметила Н. Жигалина, перспективными можно назвать регионы с развитым нефтегазовым комплексом, т.е. там, где есть деньги.

Есть ли цифры: превышает ли импорт медной кровли объемы внутреннего производства? (Вопрос к компаниям-поставщикам)

И. ЛАРИОНОВ. Объем поставок медной кровли на российский рынок с наших заводов и импортных примерно сопоставим, иногда возникает перевес в сторону импортных производителей, который обусловлен с перебоями поставок российской медной ленты.

И. ЛАРИОНОВ. Объем поставок медной кровли на российский рынок с наших заводов и импортных примерно сопоставим, иногда возникает перевес в сторону импортных производителей, который обусловлен с перебоями поставок российской медной ленты.

А. КИРИЧЕК. На сегодняшний день рынок поделен практически пополам.

А. СОЛНЦЕВ. Цифр нет, но, по моим ощущениям, превышает. Ваши оценки доли поставок кровельной меди различными поставщиками.

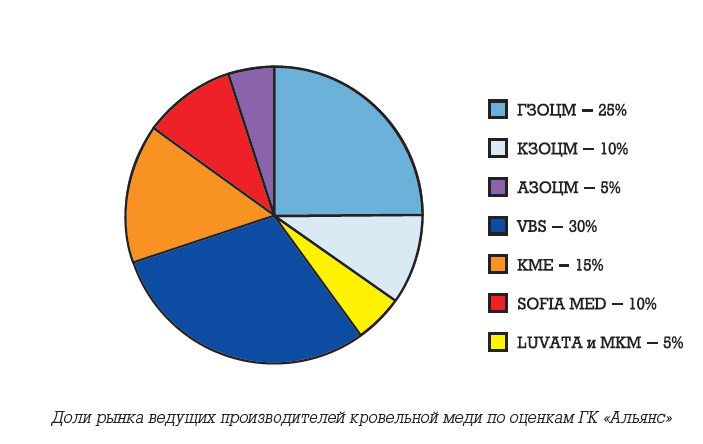

А. КИРИЧЕК. Доли поставок кровельной меди в 2010 г. (январь — июль), по нашим оценкам, выглядят таким образом, как это показано на графике. Приведенные данные могут содержать погрешность, укладывающуюся в 10%. Более точные показатели за 2010 г. можно будет сформировать в первом квартале 2011 г.

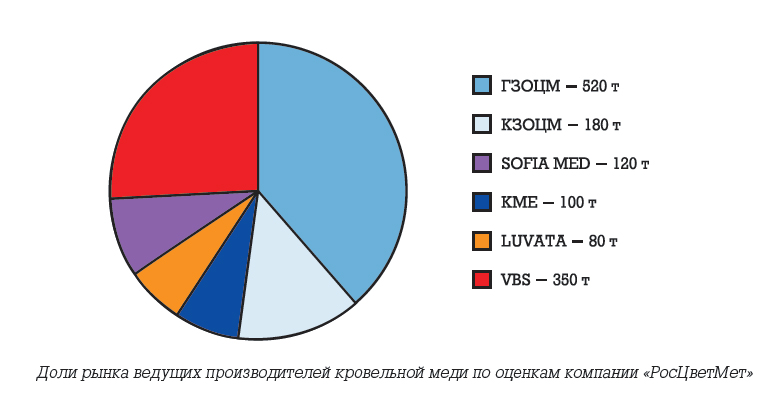

И. ЛАРИОНОВ. В 2009-2010 гг. доли рынка между производителями распределены следующим образом: Приведенные данные допускают погрешность +5%.

Какова доля вашей компании на российском рынке кровельной меди? (Вопрос к производителям)

А. Кислов оценил долю своей компании в 20%, А. Мультатули — в 25-30%.

Р. ПАНИКРАТОВ. Новой кровельной меди «UMMC-Киров» производства Кировского завода ОЦМ всего полгода. Флагман российской цветной металлургии — Кировский завод, производя сегодня более 2,5 тыс. т медного/латунного проката, никогда не рассматривал кровельную медь как достойный внимания товар. Со временем ситуация изменилась. Действительно, стыдно, производя прокат для автомобильной, химической, оборонной и космической промышленности, не сделать российскому потребителю хорошую, не хуже немецкой (КМЕ), кровельную медь. Сделали. Было запущено новейшее, не имеющее аналогов в России оборудование (высокоскоростной прокатный стан «Кварто-160» немецкой фирмы Danieli Frohling, линия продольной резки фирмы Burghardt & Schmidt, линия непрерывного отжига фирмы Otto Junker, современная линия пассивации), скорректирована технология производства медной кровельной ленты. Все это стало базовыми условиями достижения нового уровня нашего продукта — кровельной меди европейского качества, соответствующей международным стандартам EN1172, EN1652 на базе сплава CuDHP. Наша уверенность в своей продукции обоснована результатами испытаний на производственной базе компании «Уникма», в ходе которых была по достоинству оценена высокая пластичность ленты. Программа полноценной модернизации производственных мощностей УГМК-ОЦМ, не остановленная даже в кризис, сегодня приносит свои плоды: доля кровельной меди «UMMC-Киров» на российском рынке составляет уже не менее 26%.

В. ВАНЦОВИЧ. За относительно короткое время нашего присутствия на российском рынке мы доказали, что кровельная медь производства SOFIA MED — это высококачественный и надежный материал, что подтверждает постоянное увеличение объемов сбыта нашей продукции. Свою долю рынка, на данный момент, оцениваем в 10-12%, причем, конечно же, работаем на увеличение объемов наших продаж.

В. ВАНЦОВИЧ. За относительно короткое время нашего присутствия на российском рынке мы доказали, что кровельная медь производства SOFIA MED — это высококачественный и надежный материал, что подтверждает постоянное увеличение объемов сбыта нашей продукции. Свою долю рынка, на данный момент, оцениваем в 10-12%, причем, конечно же, работаем на увеличение объемов наших продаж.

«Какую долю кровельная медь занимает в общих поставках вашей продукции?» (Вопрос производителям)

На данный вопрос были получены следующие ответы: КЗОМЦ — 1%, ГЗОЦМ — 3-12% (в зависимости от сезона), SOFIA MED — 25%, КМЕ -95%, LUVATA — 50%.

Ваши прогнозы на тенденцию перераспределения доли поставок данных производителей в ближайший год? (Вопрос к компаниям— поставщикам)

А. КИРИЧЕК. По нашему мнению, в наступающем 2011 г. доли поставок будут выглядеть таким образом, как это показано на диаграмме. Доля импорта составит до 50% от общего потребления кровельной меди. Болгарская медь (SOFIA MED) сможет частично потеснить сербскую (VBS), перетянув на себя в следующем году до 30% ее поставок текущего года. В целом потенциал SOFIA MED на российском рынке достаточно велик, но его рост, в основном, будет осуществляться за счет других импортеров. Постоянно растущая активность КЗОЦМ в продвижении своей кровельной продукции также принесет свои плоды. В 2011 г. КЗОЦМ может увеличить свою долю на российском рынке с 300 до 450 т, в основном за счет ГЗОЦМ. Возможно, во второй половине 2011 г. Артемовский завод ОЦМ (Украина) возобновит поставки небольших объемов кровельной меди. КМЕ и LUVATA вряд ли увеличат свое присутствие на российском рынке в 2011 г. Их эксклюзив: патинированная и оксидированная медь. В силу очень высокой стоимости она имеет очень ограниченный рынок сбыта. А классическая кровельная медь, которую очень сложно отличить от той же сербской меди, конечному потребителю предлагается дороже.

И. ЛАРИОНОВ. Думаю, что в ближайший год серьезного перераспределения доли поставок между производителями не произойдет.

А. СОЛНЦЕВ. В данном случае стоит говорить конкретно о кровельной меди в классическом исполнении. Для нее характерно смещение объемов продаж в сторону более экономичных сербских и болгарских поставщиков. Если же рассматривать оксидированную или патинированную медь, то тут конкуренцию немецкому КМЕ может составить разве что Luvata.

ЦЕНООБРАЗОВАНИЕ

Как биржевые котировки сказываются на стоимости кровельной меди? Ожидается ли рост цены на вашу продукцию? (Вопрос к производителям)

А. МУЛЬТАТУЛИ. Цена на нашу продукцию жестко привязана к Лондонской бирже (LME — London Metal Exganche), и сейчас стоимость сырья достигла докризисного уровня. Конечно, высокая стоимость меди является дополнительным сдерживающим фактором развития рынка кровельной меди в России.

Роман Паникратов, директор московского филиала УГМК-ОЦМ

Очень занимательный вопрос о допусках кровельной ленты. Мало кто знает, что импортная кровельная лента, изготовленная в соответствии с DIN, при толщине 0,6 мм имеет допуск +0,02 мм. При этом лента, изготовленная по ГОСТ РФ (например, «UMMC-Киров CU DHP»), при той же толщине имеет допуск -0,02 мм. Таким образом, в 100 кг меди импортной («Севойно», например) на 1,14 м2 меньше, чем в 100 кг медной кровли «UMMC-Киров». Такой с виду милый «пустячок» дает разницу по цене до 7%. Я считаю, что это хороший дисконт на отечественную медь.

Р. ПАНИКРАТОВ. Поскольку рулонная медь — продукция не самого высокого технологического передела, сырье в стоимости товара составляет более 75%. Медь — товар биржевой, поэтому изменения котировок LME влияют на цену продаж молниеносно. Зарубежные производители, как правило, формируют ценовые предложения по схеме «LME + премия». Ценовая политика УГМК-ОЦМ мягче. Работая на собственном сырье (медные катоды МООК), мы стараемся избегать при ценообразовании прямой зависимости от котировок Лондонской биржи. Низкая себестоимость изготовления, другие логистические издержки, отсутствие таможенных расходов позволяют нам поддерживать значительную ценовую разницу в сравнении с зарубежными производителями.

Р. ПАНИКРАТОВ. Поскольку рулонная медь — продукция не самого высокого технологического передела, сырье в стоимости товара составляет более 75%. Медь — товар биржевой, поэтому изменения котировок LME влияют на цену продаж молниеносно. Зарубежные производители, как правило, формируют ценовые предложения по схеме «LME + премия». Ценовая политика УГМК-ОЦМ мягче. Работая на собственном сырье (медные катоды МООК), мы стараемся избегать при ценообразовании прямой зависимости от котировок Лондонской биржи. Низкая себестоимость изготовления, другие логистические издержки, отсутствие таможенных расходов позволяют нам поддерживать значительную ценовую разницу в сравнении с зарубежными производителями.

В. ВАНЦОВИЧ. Биржевая ставка меди на LME является основным фактором ценообразования медной кровли европейских поставщиков. Тем самым цена на нашу продукцию напрямую зависит от биржевой стоимости сырья, что делает прогнозирование развития цен на конечный продукт практически невозможным. Как уже говорилось, цена кровельной меди напрямую зависит от котировок на бирже металлов. На стоимость меди европейских производителей накладываются также затраты по ее доставке и таможенные сборы. Почему же тогда разница в цене между российской медью и, например, сербской практически отсутствует?

А. КИРИЧЕК. Основными критериями в ценообразовании кровельной меди для российских и зарубежных производителей являются стоимость сырья, которая составляет до 85% от стоимости конечного продукта, и стоимость переработки из сырья в конечную продукцию — около 15%. Основное сырье для производства кровельной меди европейскими предприятиями — медные катоды, цена на которые, приблизительно, на 10% выше, чем стоимость медных ломов в РФ, из которых в основном и производится кровельная медь в России. Казалось бы, есть дополнительный ценовой резерв для конкуренции с импортной медью. Но если стоимость переработки европейских производителей 600-800 евро, то отечественных — около 1200-1400 евро. И дело здесь не только в достаточно высокой «марже» по данному продукту, но и в действительно более дорогой стоимости переработки на российских предприятиях, где оборудование и технологии морально устарели. На металлургических предприятиях России считается неплохим показателем производство 1 т в месяц на одного работника завода. На европейских предприятиях этот показатель более чем в 3 раза выше.

Р. ПАНИКРАТОВ. Прежде всего надо отметить, что медь производства «Севойно» ввозится пока беспошлинно – на основании решения Правительства РФ о помощи братскому сербскому народу. Но это не определяющий фактор. Во-первых, «Севойно» и некоторые другие зарубежные производители вынуждены заявить о себе, но более веского «довода» войти на рынок, чем низкая цена, еще никто не придумал. Насколько хороши успехи на этом поприще наших уважаемых конкурентов, судить им самим, но чудес не бывает. Завоевав какую-то долю на этом тесном рынке, заработав свое имя, появится желание зарабатывать. Этот «славный» путь прошли и КМЕ, и LUVATA, и некоторые другие производители. Во-вторых, «цена» — понятие многогранное. Мы говорим о цене Гайского завода, цене УГМК-ОЦМ или о цене многочисленных трейдеров? На мой взгляд, торговая наценка некоторых компаний, предлагающих сегодня розничные объемы кровельной меди, осталась от «хороших времен», когда «накручивать» менее 15-20% считалось просто обидно. Рынок, настоящий рынок, хорош тем, что система регулируется самостоятельно. Чем больше игроков, чем больше производителей, тем более цивилизованно и красиво можно и должно работать.

Р. ПАНИКРАТОВ. Прежде всего надо отметить, что медь производства «Севойно» ввозится пока беспошлинно – на основании решения Правительства РФ о помощи братскому сербскому народу. Но это не определяющий фактор. Во-первых, «Севойно» и некоторые другие зарубежные производители вынуждены заявить о себе, но более веского «довода» войти на рынок, чем низкая цена, еще никто не придумал. Насколько хороши успехи на этом поприще наших уважаемых конкурентов, судить им самим, но чудес не бывает. Завоевав какую-то долю на этом тесном рынке, заработав свое имя, появится желание зарабатывать. Этот «славный» путь прошли и КМЕ, и LUVATA, и некоторые другие производители. Во-вторых, «цена» — понятие многогранное. Мы говорим о цене Гайского завода, цене УГМК-ОЦМ или о цене многочисленных трейдеров? На мой взгляд, торговая наценка некоторых компаний, предлагающих сегодня розничные объемы кровельной меди, осталась от «хороших времен», когда «накручивать» менее 15-20% считалось просто обидно. Рынок, настоящий рынок, хорош тем, что система регулируется самостоятельно. Чем больше игроков, чем больше производителей, тем более цивилизованно и красиво можно и должно работать.

И. ЛАРИОНОВ. Между Россией и Сербией с 1991 г. действует соглашение о беспошлинной торговле на большой перечень промышленных товаров, в число которых входит медная лента. Кроме этого, стоимость переработки медного сырья в готовую продукцию в Европе существенно ниже, чем в России. Тем не менее разница в цене между сербской медью и российской составляет 3-5%, так как в России медная лента производится из лома, а в Европе — из чистой катодной меди, которая по определению существенно дороже медного лома. Отсюда возникает и разница в качестве медной ленты.

КРИТЕРИИ ВЫБОРА

Несколько вопросов мы отдельно задали компаниям-поставщикам, которые работают с кровельной медью различных производителей.

Какие критерии в выборе производителя кровельной меди для построения партнерских отношений для вас являются определяющими?

А. КИРИЧЕК. Нас интересуют, прежде всего, соотношение цена/качество, возможность получить товарный кредит, понятная сбытовая стратегия в долгосрочной перспективе.

И. ЛАРИОНОВ. Если рассматривать в порядке убывания важности, то это качество продукции, цена, условия оплаты, сроки поставки, узнаваемость бренда.

А. СОЛНЦЕВ. Качество меди, широта ассортимента и отзывы кровельщиков о работе с ней.

Какие критерии в выборе продукции того или иного производителя актуальны для ваших конечных потребителей?

А. КИРИЧЕК. Потребителю важнее всего соотношение цена/качество и рекомендации менеджера нашей компании.

И. ЛАРИОНОВ. Критерии в порядке убывания важности: цена, наличие материала на складе, сроки поставки, узнаваемость бренда.

А. СОЛНЦЕВ. Те же, что и для меня, — качество, ассортимент и мнения о ней кровельщиков.

ВОПРОС КАЧЕСТВА

Как вы считаете, качество меди различных производителей действительно так сильно отличается, как о нем говорят, или нет? Если да, то насколько это влияет на спрос и качество монтажа?

Как вы считаете, качество меди различных производителей действительно так сильно отличается, как о нем говорят, или нет? Если да, то насколько это влияет на спрос и качество монтажа?

И. ЛАРИОНОВ. Качество меди, произведенной в Европе и в России, сильно отличается. В первую очередь это проявляется на равномерности окисления медной ленты. Стабильность геометрических размеров (толщина, ширина, «серповидность») у европейской меди также на более высоком уровне. Механические свойства являются важным параметром качества медной ленты: были прецеденты, когда металл российских производителей трескался при фальцевании по причине несоответствия механических свойств необходимым значениям.

А. КИРИЧЕК. На текущий момент из импортной меди мы бы выделили медь производства SOFIA MED, исходя из ее механических свойств, внешнего матового вида, равномерного патинирования. Но это не значит, что медь других производителей хуже. Это только наше субъективное мнение и результат нашей обратной связи с конечными потребителями. Импортная кровельная медь, в принципе, стоит в одном ряду по основным потребительским свойствам. «Уловить» разницу можно, но скорее всего, российские трейдеры, к которым относимся и мы, продвигают того производителя, с кем удобнее работать им самим, и исходя ужеиз этого, обосновывают те или иные преимущества материала. По-настоящему важным фактором здесьостается уровень цены по отношению к другим производителям. Что касается российскихпроизводителей, то хотя их медь и производится из ломов, а не из катодов, уступает в планшетности, патинируется не всегда равномерно, тем не менее ее внешний вид также выглядит достойно, а механическиесвойства удовлетворяют основным требованиям кровельщиков. Кровельная медь российского производства имеет хорошие перспективы на внутреннем рынке, еслиразница в цене по отношению к импортной будет не менее 10%. При относительно равнозначных ценах доля российских производителей будет продолжать стремительно снижаться. Еще в 2003-2005 гг. кровельная медь отечественного производства составляла до 85% доли внутреннего рынка. Кроме того, российские предприятия экспортировали кровельную медь в европейские страны, что сейчас выглядит маловероятным.

А. СОЛНЦЕВ. Отличия медной ленты отечественного и импортного производства становятся видны в процессе монтажа и при эксплуатации. На спрос это влияет только в случае, если клиент понимает суть этих отличий. Вне зависимости от производителя меди работа с материалом, в большинстве случаев, проходит одинаково (без поправок к особенностям того или иного материала).

МАРКЕТИНГОВАЯ ПОЛИТИКА, СЕРВИС

С какими трудностями вы сталкиваетесь при продвижении кровельной меди на российском рынке?

А. МУЛЬТАТУЛИ. Практически полное отсутствие профессиональных кровельных компаний (за очень небольшим исключением), имеющих собственные обученные силы и парк оборудования для производства работ на европейском уровне. «Коленочная» технология не уместна при работе с материалами TECU.

А. МУЛЬТАТУЛИ. Практически полное отсутствие профессиональных кровельных компаний (за очень небольшим исключением), имеющих собственные обученные силы и парк оборудования для производства работ на европейском уровне. «Коленочная» технология не уместна при работе с материалами TECU.

Р. ПАНИКРАТОВ. Трудностей нет. Как любой другой рынок, рынок медной кровли имеет свою специфику. Присутствует здоровый консерватизм потребителей, что требует внимания и терпения при работе с каждым покупателем. Это для производителя «всего 2800 кг меди», а человек строит свой собственный дом, и это он по праву считает самым важным вопросом на земле. Мы стараемся относиться к этому с уважением, поэтому с каждым днем количество покупателей кровельной меди «UMMC-Киров» увеличивается.

Н. ЖИГАЛИНА. Затрудняет работу очень сильная конкуренция по классической (красной) меди и отсутствие таможенных пошлин у некоторых поставщиков, что ставит игроков рынка в неравное положение.

В. ВАНЦОВИЧ. Отсутствие таможенных пошлин на материал из Сербии, прямая НЕзависимость российских производителей от биржевых колебаний стоимости сырья — это, по сути, основные для нас не совсем «удобные» правила рынка, которые мы компенсируем стабильно высоким качеством продукции SOFIA MED, оперативностью производства, сервисом.

А. СОЛНЦЕВ. Не все клиенты понимают разницу в качестве меди различных производителей. Проще общаться с монтажниками, которые своими руками оценивают свойства продукта. Кроме того, многие клиенты считают, будто покупая качественную медь, их вклад в строительство кровли закончен, и к выбору остальных материалов подходят менее скрупулезно, порой сводя «на нет» все достоинства материала.

И. ЛАРИОНОВ. Низкая информированность потенциальных клиентов в регионах о меди, как кровельном материале, а также сложившийся у них стереотип о том, что медная кровля — это безумно дорого.

Считаете ли вы, что существующие СНИПы и ГОСТы по меди соответствуют современным технологиям и требованиям рынка? Если нет, то какие пути решения проблемы неразвитой нормативной базы вы видите?

Р. ПАНИКРАТОВ. Стандартизация — дело правильное и нужное. В нашей стране — немного хлопотное. Разрабатывая новую кровельную медь на Кировском ОЦМ, пошли другим путем. Необходимые параметры, не учтенные должным образом в ГОСТе, прописали в техническом соглашении. Теперь пластичность медной кровельной ленты, чистота (шероховатость) поверхности, ужесточенные допуски по серповидности и планшетности написаны в технологическом «законе», а не получаются методом проб и ошибок, каждый раз разные. Такой подход, к сожалению, еще сохранился на некоторых российских заводах.

А. СОЛНЦЕВ. Если бы существующие СНИПы соответствовали современным требованиям, мы бы не имели столь большой разницы в качестве между медью ведущих европейских производителей и отечественной. Очевидно, что эти нормы и стандартны необходимо приводить в соответствие с европейскими.

А. МУЛЬТАТУЛИ. Существующие СНИПы и ГОСТы категорически не соответствуют современным технологиям. Пути решения подобной ситуации могут быть любыми — вплоть до замены российских СНИПов адаптированными нормами и правилами Немецкого кровельного союза на территории России. Не надо «изобретать велосипед», лучше взять то, что уже есть, и сделать два шага вперед.

Н. ЖИГАЛИНА. Нормативная база в нашей стране абсолютно не соответствует уровню современных технологий. Обидно, когда дорогостоящий и качественный материал попадает в руки людей, которые не знают, как с ним обращаться. Об этой проблеме, по крайней мере, надо говорить, а лучше — действовать.

И. ЛАРИОНОВ. Путь решения проблемы несовершенства законодательной базы, на мой взгляд, прост: взять за основу немецкие нормативные документы по устройству медных кровель. Проблема с нормативной базой легко решаема, но только она является верхушкой айсберга. Сам айсберг — это проблема незнания и неумения большой массы российских кровельщиков использовать прогрессивные технологии и приемы по устройству медных кровель.

Как решаются проблемы неравномерности оксидации материала и нарушения геометрии («серповидность»), отмечаемые представителями монтажных организаций?

Данный вопрос был задан представителям отечественных заводов-производителей, в адрес которых прежде высказывались нарекания. К сожалению, на него мы получили ответ только от КЗОЦМ.

Р. ПАНИКРАТОВ. Неравномерность оксидации медной кровли — это следствие плохой стабильность сплава и «болезни грязных рук». Остаточная смазка, спекающаяся при отжиге, защищает медь в одном месте и отсутствует в другом. Новая линия пассивации, установленная на КЗОЦМ, проблему устранила. И «черных пальцев» при монтаже кровли на новой кровельной меди «UMMC-Киров» тоже не остается.

Готовы ли вы объединиться с другими производителями меди, чтобы организовать обучение кровельщиков?

Н. Жигалина и В. Ванцович выразили готовность к такому сотрудничеству.

А. МУЛЬТАТУЛИ. Компания КМЕ производит обучение кровельщиков. О других производителях меди, организующих семинары для кровельщиков, слышать не приходилось. В моем представлении было бы лучше, если подобным объединением занялись фирмы-дилеры.

Р. ПАНИКРАТОВ. Должен признать, что так, как поставлена эта работа в компании «УНИКМА», заслуживает колоссального уважения. Считаю, на базе «УНИКМЫ» объединяться достойно и перспективно.

Какие вы можете назвать преимущества своей продукции перед продукцией конкурентов?

В. ВАНЦОВИЧ. Нашим преимуществом является не только стабильно высокое качество продукции, но и оперативность в работе с клиентом, максимально гибкий срок производства, сервис – это основные качества надежного поставщика, которым мы стараемся соответствовать.

А. МУЛЬТАТУЛИ. Компания КМЕ поставляет на мировой рынок самую широкую «линейку» материалов из меди не только визуального ряда (TECU Classic, TECU Oxid, TECU Patina, TECU Zinn, TECU Gold, TECU Coated, TECU сетки), но и качества (для кровель и фасадов), а также различных вариантов толщины и ширины — такого разнообразия не поставляет ни одна фирма-производитель в мире. Кроме того, если наши конкуренты стараются работать по DIN EN 1172, то КМЕ выпускает свою продукцию по более ужесточенным внутренним критериям этих норм.

Роман Паникратов, директор московского филиала УГМК-ОЦМ

В нашей стране, к сожалению, очень мало внимания уделяется сервису продаж кровельной меди. Почти никто сегодня не делает доставку до объекта, нарезку малых рулонов, комплексные поставки и др. Например, КМЕ мало торгует в розницу и достаточно дорого. При оптовых поставках сервис, как правило, ограничивается предоставлением документации. Считаю, что качественный сервис должен быть организован следующим образом:

• Организация поставки рулонов малого развеса, возможно, даже по метражу, а не на вес.

• При желании заказчика — поставка уже готовых картин, как это предлагает, например, «УНИКМА».

• Доставка материала на объект.

• При желании заказчика — сопровождающая поставка комплектующих (медных гвоздей, кляммеров, заклепок, водосточных систем, а также систем снегозадержания и молниезащиты, декоративных элементов). Возможно, даже материалов для обустройства всего кровельного «пирога».К сервисной составляющей я бы отнес и кредитование под закупку кровельной меди. Объект в 1000 м2 комплектуется медью на сумму более 1,5 млн руб. Это стоимость неплохой машины — не всякому по карману. Автокредиты еще 10 лет назад тоже не имели столь широкого распространения. Сегодня же нет автодилеров, где не предложат кредит. Поскольку медь материал, безусловно, высокого ценового сегмента, потребитель должен получить достойный уровень сервиса. Тот, кто его организует, и будет продавать медную кровлю завтра. Мне представляется это профессиональным и честным отношением к делу.

Н. ЖИГАЛИНА. Широкий ассортимент, качественный товар, поставка как в листах, так и в рулоне, короткий срок поставки, индивидуальный подход к клиенту.

Р. ПАНИКРАТОВ. Мне комфортно работать в настоящей конкурентной среде. Это не дает расслабляться и постоянно заставляет совершенствовать: свой товар, свои цены, свое отношение к покупателям и продавцам. Конечно, легко продавать хорошую медную кровлю, когда «качество КМЕ по цене Гайского завода». Ресурс такой компании, как УГМК-ОЦМ, позволяет работать цивилизованно, не по-советски. Качество, цена, всегда наличие необходимого количества материала на складе, профессиональные менеджеры-продавцы, способные грамотно и полноценно обсудить все нюансы сделки, — это наши конкурентные преимущества.

РАЗНОЕ

Какой кровельный материал вы считаете основным конкурентом меди и почему?

А. МУЛЬТАТУЛИ. У меди, как материала для кровель и фасадов, конкурентов на данный момент не существует. Медь — это самый «живой» из всех кровельных материалов — он разный в каждый последующий день в зависимости от возраста, от «зрелости», как человек. А если добавить, что расчетный срок службы медного покрытия составляет 150-200 лет, то это еще и самый дешевый кровельный материал. Какие у него могут быть конкуренты?

Р. ПАНИКРАТОВ. Считаю, что таких материалов достаточно много, но как любой фанат своего дела, скажу: только медь может стать достойной кровлей хорошего дома.

Н. ЖИГАЛИНА. По сроку службы и благородному внешнему виду у меди нет конкурентов. К сожалению, во время кризиса люди экономят и выбирают более дешевые решения.

В. ВАНЦОВИЧ. Учитывая аналогичность механических свойств меди, а также долговечность материала, — это, конечно же, титан- цинк, который также производится компанией SOFIA MED. Непрерывный рост продаж титан-цинка в Европе через наши дочерние предприятия дает нам повод надеяться, что этот тренд мы вскоре увидим и на российском рынке. Основное преимущество титан-цинка по сравнению с медью — цена, так как биржевые котировки сырья (цинк) значительно ниже стоимости меди. Титан-цинк — материал с потенциалом!

А. КИРИЧЕК. Титан-цинк. Медь и титан-цинк занимают одну ценовую нишу и сопоставимы по срокам эксплуатации. Кроме того, облицовка фасадов здания из титан-цинка отлично дополняет выполненную из этого же материала кровлю. Но на значительную долю рынка в ближайшее время он вряд ли может претендовать в силу специфики восприятия российского потребителя.

А. СОЛНЦЕВ. Титан-цинк и керамическая черепица. Эти материалы сопоставимы с медью по сроку службы и находятся в одной ценовой категории.

И. ЛАРИОНОВ. Такой материал еще не придумали.

Ваши пожелания производителям кровельной меди.

А. СОЛНЦЕВ. Хотелось бы, чтобы российские заводы могли выпускать столь же качественную медь, какую мы получаем из Германии. Она должна быть существенно ниже по цене, чем европейская, и представлена в широком ассортименте ширины и толщины.

И. ЛАРИОНОВ. Развивать ассортимент, улучшать сервис, заниматься продвижением своих брендов на рынок…